Mengapa Start-Up di Indonesia Memilih untuk Listing di Bursa Amerika?

Mengapa Start-Up di Indonesia Memilih untuk Listing di Bursa Amerika?

Kapan BEI kebagian IPO Start-Up berkualitas?

Selamat datang buat 17 orang Investigoers yang baru saja bergabung sejak Senin kemarin! Kami harap artikel yang kami tulis dapat bermanfaat sekaligus menambah horizon investasi kamu. Btw, kalau kamu belum bergabung, jangan sampai ketinggalan, gratis kok cukup daftarkan email kamu di:

Minggu ini, Grab Holdings sudah secara resmi menandatangani DA (Definitive Agreements) untuk melantai di bursa Nasdaq melalui merger dengan Altimer Growth Corp, SPAC atau “blank check company” yang disponsori oleh Altimeter Capital. Sebagai Decacorn pertama dari Asia Tenggara, tentu ini hal yang sangat penting.

Tapi sebenarnya Grab bukanlah yang pertama.

SEA Limited sebagai induk Shopee dan Garena sudah lebih dulu melantai di bursa NYSE pada tahun 2017 lalu. Dan kalau berdasarkan banyak rumor yang beredar, tren listing di bursa Amerika juga akan disusul oleh unicorn dan decacorn lainnya.

Bukalapak contohnya dikabarkan akan melantai lewat SPAC. Dan kebetulan ada juga SPAC COVA Acquisition Corp yang salah satu timnya merupan CEO dari Emtek (possible target?).

Traveloka juga rumornyanya akan bergabung via SPAC Bridgetown yang disponsori oleh Peter Thiel (of Paypal and Palantir fame).

Merger antara Tokopedia dan Gojek sempat dikira akan terlalu besar untuk merger via SPAC, namun Grab membuktikan bahwa apapun bisa terjadi (seharusnya ukuran Grab masih lebih besar daripada Tokopedia-Gojek).

Where does that leave Indonesia Stock Exchange?

Ini rupanya menjadi wake-up call bagi pemerintah kita yang buru-buru membuat aturan untuk SPAC di Indonesia. Tapi kami rasa tidak akan semudah itu untuk menarik hati para startup terbaik di negara kita dibandingkan dengan glamornya melantai di bursa saham Amerika Serikat.

Kami mengindentifikasi setidaknya ada 4 alasan kenapa mereka lebih memilih melantai di bursa AS ketimbang bursa Asia (apalagi Indonesia).

Alasan 1 : SPAC menawarkan solusi mudah

Kegagalan IPO WeWork pada tahun 2019 agaknya mengingatkan para investor (VC) bahwa menjual sebuah startup yang belum dapat menghasilkan pendapatan secara stabil tidaklah semudah yang dibayangkan.

Belum lagi proses IPO yang membutuhkan proses yang sangat panjang. Secara teori bila semuanya berjalan lancar, maka proses IPO memakan waktu sekitar 6 bulan. Namun itu belum termasuk persiapan pre-IPO yang bisa memakan waktu beberapa tahun.

Sebagai contoh, Palantir sudah berencana IPO sejak tahun 2017 dan baru bisa terealisasi di tahun 2020. Dan terkadang ada juga seperti WeWork yang membatalkan proses IPOnya setelah respon yang sangat negatif dari pasar.

IPO lewat jalur tradisional di Amerika Serikat itu sangat susah.

Bagaimana dengan di Indonesia? Salah satu syarat IPO di bursa efek Indonesia untuk papan utama adalah perusahaan harus memiliki laba. Ini jauh lebih susah lagi dibanding bursa US yang memperbolehkan perusahaan yang masih rugi untuk melantai di bursa.

Nah, tapi di tahun 2020, ada tren baru yang tiba-tiba muncul di pasar, yaitu SPAC.

SPAC atau Special Purpose Acquistion Company adalah perusahaan yang didirikan dengan satu tujuan, yaitu untuk digabungkan dengan perusahaan lain (bisa satu atau lebih). Dalam prospektus pendirian, umumnya berisi modal yang disertakan dalam perusahaan serta jenis perusahaan yang akan menjadi target. Oleh karena itu, SPAC juga sering disebut sebagai blank check company. Dana atau modal dalam SPAC biasanya berasal dari investor publik (penerbitan saham) atau dari sponsor sendiri).

Apa bedanya IPO jalur tradisional dengan jalur SPAC?

Pada IPO jalur tradisional, calon emiten (perusahaan yang akan melakukan IPO) harus melewati proses seleksi yang sangat ketat dari pihak bursa dan SEC (Security Exchange Commision, semacam OJK atau Bapepamnya US). Bila sudah mendapat izin, maka kemudian mereka perlu melakukan roadshow (promosi) yang panjang untuk memastikan adanya investor untuk menyerap saham yang ditawarkan. Dalam hal WeWork, mereka tidak berhasil menemukan calon pembeli, tentunya sebuah hal yang sangat memalukan.

Sebaliknya proses IPO lewat SPAC jauh lebih simpel. Calon emiten cukup bernegosiasi dengan sponsor atau pihak manajemen SPAC. Bila keduanya sudah setuju, maka deal bisa diumumkan dan proses merger umumnya akan berjalan lancar selama tidak ada wanprestasi dari kedua belah pihak. Bagi calon emiten, IPO lewat SPAC jauh lebih tidak berisiko karena dana yang dibutuhkan sudah tersedia dalam SPAC. Bila dana kurang, maka pihak sponsor SPAC sendiri yang akan mencarikan, ini biasanya disebut dengan PIPE.

Sebaliknya dari sisi sponsor sendiri, SPAC menyediakan sebuah peluang bisnis yang sangat atraktif. Sponsor biasanya mendapat 20% dari saham yang diperoleh untuk SPAC bila mereka berhasil menemukan target dalam waktu yang ditentukan. Jadi pada SPAC dengan nilai $500 million, maka sponsor bisa memperoleh saham dari perusahaan hasil merger senilai $100 million (belum memperhitungkan nilai pasar saat itu).

Dari sisi investor publik sendiri, SPAC menjadi booming karena potensinya untuk memberikan keuntungan secara cepat dan pilihan perusahaan dengan narasi yang menarik. Salah satu figur yang paling berjasa mempopulerkan SPAC adalah Chamath Palihapitiya yang menyebut dirinya sebagai “the next Warren Buffet” telat terlibat dalam 14 SPAC di tahun 2020 dan 2021 sendiri.

Jadi disini kita dapat melihat ada:

Calon emiten yang tertarik dengan SPAC untuk proses IPO yang mudah dan tidak berisiko

SPAC sponsor yang tertarik dengan SPAC karena sponsor fee yang besar dan diminati oleh pasar

dan invsestor publik yang bersedia menyerap SPAC diharga berapapun karena tergiur potensi keuntungan

Ketiganya membuat SPAC menjadi solusi yang populer dan no-brainer bagi startup yang ingin IPO.

Tentunya ini akan menciptakan masalah baru, seperti hukum permintaan-penawaran, semakin tinggi penawaran, maka harganya akan berkurang. Tapi…..

itu akan menjadi cerita di lain hari.

Alasan 2 : Likuiditas pasar US yang jauh lebih tinggi

Salah satu fungsi IPO yang tidak banyak dipahami orang adalah sebagai exit strategy.

Secara garis besar, ada perbedaan pada jenis investor, yaitu strategic investor dan financial investor. Strategic investor adalah jenis investor yang berinvestasi pada sebuah perusahaan yang mampu menciptakan nilai tambah secara operasional. Umumnya mereka berinvestasi pada perusahaan di bidang yang sama, masih berhubungan atau akan berhubungan (di masa depan). Sebaliknya financial investor berinvestasi dengan harapan untuk memperoleh keuntungan dari kenaikan nilai di kemudian hari.

Sementara, financial investor ini biasanya tidak mau lama-lama menetap menjadi pemegang saham, baik itu venture capital, private equity, angel, dll. Umumnya mereka memiliki target holding period dari setiap investasi dan bila sudah tercapai, akan berusaha untuk dijual agar keuntungannya (kalau ada) bisa diinvestasikan ke startup lain. Holding period ini faktor penting karena mempengaruhi metrik Annual Return on Capital mereka.

Nah, berhubung unicorn dan decacorn sudah memperoleh valuasi yang sangat tinggi di seri funding terakhir, tentunya mereka ga ada yang mau rugi dong. Harapannya semua investor bisa exit dalam keadaan untung. Oleh karena itu, bila dihadapkan pada dua pilihan, maka mereka akan memilih pasar yang mampu menyediakan likuiditas lebih tinggi untuk menyerap sebanyak mungkin saham yang dijual.

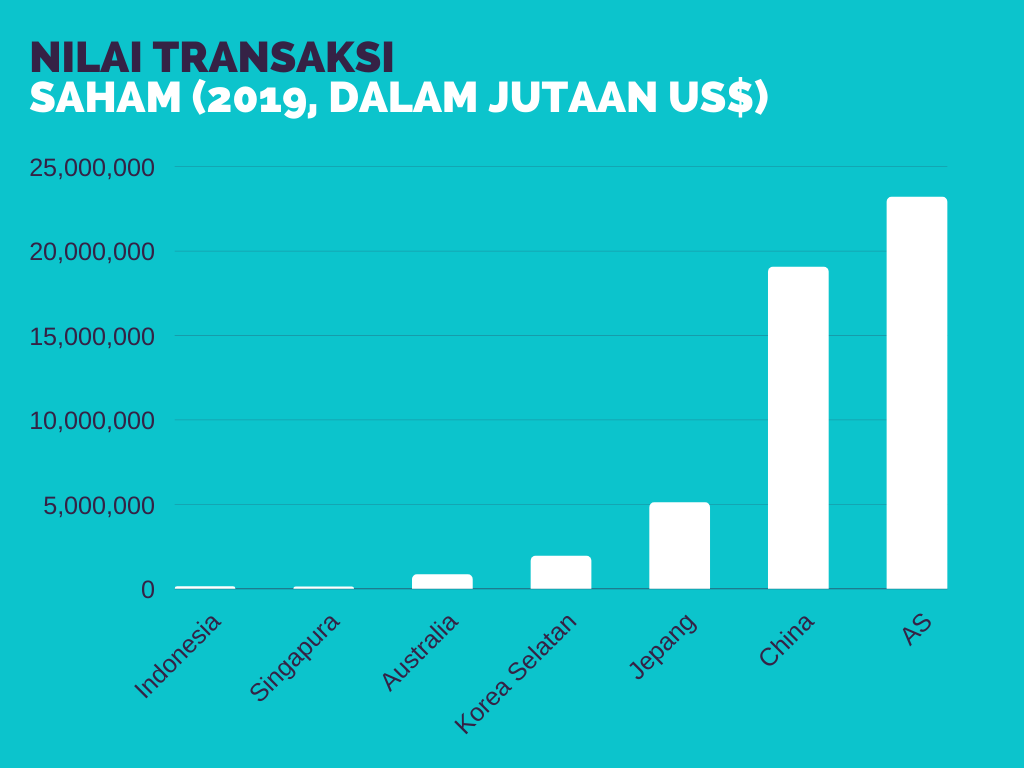

Berdasarkan data World Bank, nilai transaksi saham pada tahun 2019 untuk beberapa negara adalah sebagai berikut (dalam jutaan dollar) :

Indonesia US$ 117.882

Singapura US$ 114.204

Australia US$ 834.226

Jepang US$ 5.097.597

Amerika Serikat US$ 23.192.148

Pasar saham US mampu menyediakan likuiditas yang jauh lebih tinggi dibanding negara manapun didunia dan ini belum termasuk nilai transaksi dari pasar option.

To put things into perspective. Bila investor inti Grab berniat melepas seluruh kepemilikannya di pasar saham Indonesia, pada valuasi $40 billion, maka 34% dari seluruh transaksi saham di Indonesia haruslah merupakan transaksi untuk membeli saham Grab (dan tidak boleh ada yang menjualnya). Ini jelas tidak masuk akal.

Meski secara teori, Indonesia memiliki perusahaan dengan nilai kapitalisasi yang lebih besar dari Grab, seperti contohnya BCA dengan nilai kapitalisasi sekitar US$53 billion, namun pemilik mayoritas dari BCA tidak berniat untuk melepas kepemilikannya. Dari 24miliar lembar saham BBCA (outstanding shares), mungkin yang aktif diperdagangkan hanya sekitar 10%nya saja.

Secara likuiditas, maka sebenarnya pasar saham Indonesia akan kewalahan hanya sekadar untuk menghadapi 1 startup unicorn (seukuran Grab), apalagi jika harus menyerap beberapa startup unicorn sekaligus. Kita belum cukup siap.

Dan ini juga ada hubungannya dengan alasan ketiga, yaitu:

Alasan ketiga : Permintaan Investor

Investor sebagai pemilik perusahaan sesungguhnya memiliki suara final untuk membuat keputusan besar, termasuk menentukan dimana perusahaan akan menerbitkan sahamnya.

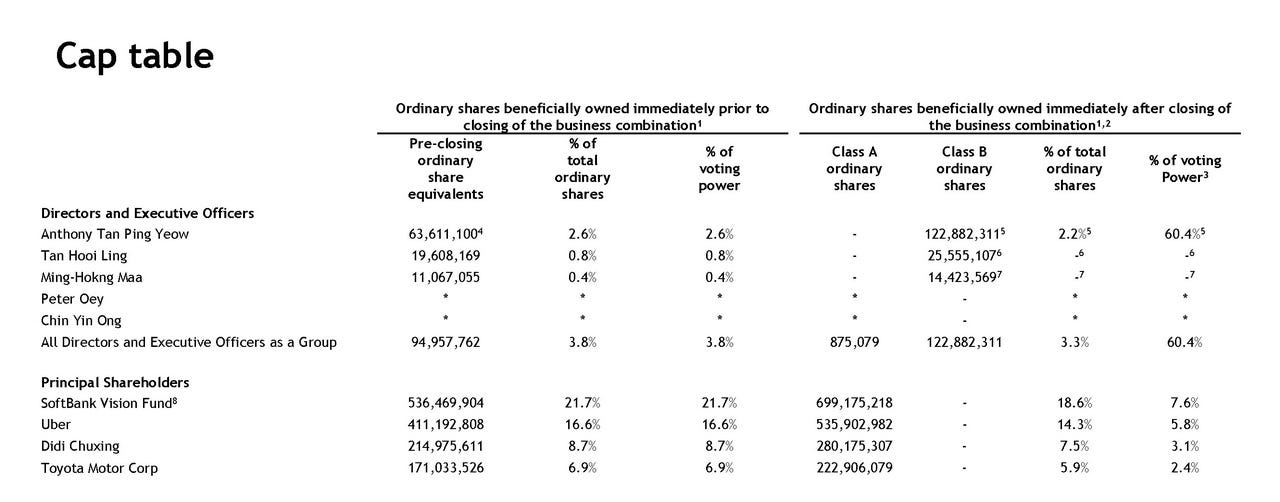

Meski hampir seluruh lingkup bisnisnya berada di Asia Tenggara, namun kebanyakan investor startup unicorn berada dari luar Asia Tenggara. Sebagai contoh, struktur dari investor Grab sebagai berikut :

Dimana pemegang saham terbesarnya berasal dari US (Vertex, Tiger), Asia Timur (Softbank, CIC, Toyota) dan Eropa (HSBC). Begitu juga dengan Tokopedia:

Yang juga mayoritas dikuasai oleh investor dari luar Asia Tenggara. Oleh karena itu, tidak susah membayangkan kalau mereka akan mendorong untuk IPO di bursa yang menjadi acuan dunia, dalam hal ini Amerika Serikat. Dan pastinya, memegang aset dalam bentuk USD juga jauh lebih menguntungkan dibanding IDR, baik dalam hal pencatatan di laporan keuangan, juga untuk fleksibilitas bila hasil penjualan saham akan diinvestasikan ke startup lain.

Bagaimana dengan bursa saham China?

Sebenarnya bila melihat likuiditas saja, China tidak terpaut terlalu jauh. Namun bagi banyak investor, bursa China memiliki beberapa risiko seperti regulasi yang susah diprediksi (mengikuti mood CCP), risiko geopolitik, serta risiko nilai tukar. Bahkan Alibaba saja memilih Hong Kong sebagai tempat untuk melakukan secondary listing dibanding China (listing awalnya di US).

Dan sebagai bonusnya, perusahaan di US akan memperoleh valuasi yang lebih tinggi dibandingkan bila mereka harus melantai di bursa lain.

Sebagai ilustrasi, secara nilai kapitalisasi pasar (per April 2020), bursa saham US merepresentasikan hampir separuh dari bursa saham di dunia. Bila kita melihat betapa tingginya kenaikan harga saham di US dalam 1 tahun terakhir (dari 3 April 2020 sampai 1 April 2021, Nasdaq naik 82%. Sementara IHSG “cuma” naik 30%), kami rasa mungkin US saat ini sudah mewakili lebih dari 50% dari total nilai kapitalisasi dunia.

Sebagai penjual, tentunya lebih enak berjualan di tempat yang harganya tinggi. Ya kan?

Alasan 4 : Mempertahankan Kontrol

Tidak semua negara menganut sistem struktur kelas ganda (dual class structure) atau lebih. Pada sistem struktur kelas ganda, perusahaan diizinkan menerbitkan 2 kelas saham yang memiliki voting right atau hak suara yang berbeda.

Poin ini menjadi sangat penting terutama bagi para founder dan strategic investor yang bersedia mengalami dilusi (berkurangnya kepemilikan secara persentase), namun tidak ingin kehilangan kontrol atas perusahaan, termasuk untuk mencegah risiko hostile takeover (akuisisi secara paksa oleh pihak lain).

Sebagai contoh, ketika SEA Limited (Induk Shopee) menerbitkan sahamnya di AS pada tahun 2017, mereka secara spesifik membagi saham yang ada ke 2 kelas yang berbeda yaitu :

Kelas A yang berjumlah 174 juta lembar (dalam ordinary + ADS)

Kelas B yang berjumlah 153 juta lembar

Dimana saham kelas B ini dimiliki secara khusus oleh founder dan Tencent (sebagai principal investor). Dalam keadaan normal bila mereka menerbitkan saham di bursa yang tidak mengakui adanya perbedaan kelas pada saham, maka pasca IPO, founder + Tencent akan kehilangan kontrol. Namun karena saham kelas B memiliki hak suara 3x lebih tinggi dibanding saham kelas A, maka mereka tetap dapat mempertahankan kontrol atas perusahaan meski kepemilikan atas perusahaan dibawah 50%.

Untuk Grab, perbedaannya semakin ekstrim. Saham kelas B memiliki hak suara 45x lebih tinggi dibanding saham kelas A, dan anehnya, investor inti dengan sengaja memberikan saham kelas B untuk founder sementara mereka memegang saham kelas A. Oleh karena itu pasca merger, founder yang sebenarnya memiliki 3.3% dari total saham memiliki 60.4% hak suara.

Kami sendiri jujur tidak paham mengapa investor inti bersedia melepaskan kontrol terhadap kepemilikan sahamnya kepada founder dan manajemen. Pemberian super voting right kepada founder biasanya digunakan agar manajemen dapat membuat kebijakan yang dapat memaksimalkan keuntungan jangka panjang perusahaan, bukan hanya melihat keuntungan jangka pendek (seperti anda yang hanya megang saham selama 1 minggu kemudian dijual 😉). Dan sepertinya ini bukan pertama kalinya startup yang didanai Softbank memberikan super voting kepada Founder. Prospektus WeWork juga menyebutkan adanya super voting right sebesar 20x pada saham kelas B yang dimiliki oleh Neuman. Jadi memang kemungkinan si Masayoshi Son lebih suka startup untuk dikendalikan oleh founder.

So, there you have it.

4 alasan kenapa para startup unicorn lebih memilih berlabuh di US ketimbang di Asia.

Apakah ini artinya 4 unicorn Indonesia juga akan memilih untuk listing di US ketimbang Indonesia? Tidak ada yang bisa menjamin, tapi untuk saat ini bagi mereka tidak ada untungnya untuk menerbitkan saham di Indonesia, kecuali (big IF) kalau pemerintah kita berani memberikan insentif yang sangat besar untuk para unicorn atau ada backdoor deal yang tidak dibuka ke publik.

Terlepas dari keputusan mereka, bukan berarti kita tidak akan pernah melihat mereka melantai di bursa efek Indonesia. Mereka bisa melakukan apa yang disebut sebagai dual listing. Contohnya, Alibaba yang memilih untuk terlebih dulu listing di US pada tahun 2014 akhirnya listing juga di bursa Hong Kong pada tahun 2019. Saham yang menjadi acuan sama, tapi dicatat dalam bursa yang berbeda. Umumnya keduanya memiliki fluktuasi harga yang mirip (mempertimbangkan nilai tukar). Saham BUMN seperti Telkom sebenarnya juga memiliki saham yang tercatat di US.

Dan mungkin saja kita harus merelakan unicorn Indonesia jilid 1 untuk melantai di bursa US. Namun kami harap akan lebih banyak unicorn-unicorn lain ke depannya. Kabarnya startup seperti Akulaku, RuangGuru, Blibli, Kredivo, dan bahkan Kopi Kenangan sudah sangat dekat dengan status unicorn.

Bagaimana menurutmu?

Jika kamu pengen mulai berinvestasi di US, bisa lihat guide yang kami tulis.

Kami juga kedepannya akan lebih sering membuat riset dan analisa seputar saham di US. Jadi kalau kalian tertarik, jangan lupa subscribe ya.

I’m waiting.

di Indonesia, likuiditasnya kurang. bahkan perusahaan2 yang dikuasai konglomerat Indo seperti perusahaannya HT juga listing lewat SPAC US ya.