Facebook : The Super Compounder

Facebook : The Super Compounder

In Zuckerberg we trust

Hi semuanya 👋 .

Kali ini kami ingin membahas salah satu saham favorit kami yang termasuk dalam “high conviction” list. Eits, jangan karena kalian udah ga pakai Facebook, the social media, maka dikira Facebook, the company juga akan menunggu ajalnya.

Tidak seperti friendster atau MySpace, kami yakin bahwa Facebook memiliki potensi yang sangat besar.

Jadi, kami harap kamu bersedia meluangkan waktu untuk membaca pembahasan kami tentang Facebook ltd.

So, kita mulai saja.

Biasanya kita diharuskan memilih antara berinvestasi saham dengan karakteristik value, yaitu yang valuasinya murah, mampu menciptakan free cash flow yang tinggi dan stabil, tapi secara pertumbuhan biasanya ga tinggi-tinggi amat, dan tak jarang justru turun.

Atau saham tipe growth, yang memiliki potensi pertumbuhan tinggi, tapi valuasinya cukup tinggi dan tak jarang masih rugi dan belum pernah mencatat keuntungan.

Oleh karenanya, kami cukup kaget ketika melihat laporan keuangan Facebook. Kalau digambar diagram venn antara saham value dan saham growth, Facebook ini persis di tengah-tengah.

Di satu sisi, Facebook memiliki karakteristik saham value dengan P/E dibawah 30x dan kemampuan menghasilkan free cash flow yang super.

Tapi di satu sisi lagi, kita juga melihat Facebook sebagai monster yang terus bertumbuh setiap tahunnya, bahkan ketika pandemi.

Tahun ini, facebook mencatat pertumbuhan pendapatan hingga 30% yoy. Sebuah angka pertumbuhan yang masif untuk perusahaan teknologi raksasa.

Jadi, masih berpikir kalau Facebook itu perusahaan social media membosankan yang sudah hampir punah?

Tidak berhenti sampai disitu, Facebook sebenarnya juga memiliki divisi bisnis yang seru, seperti Virtual Reality, Augmented Reality, Blockchain, dan masih banyak lagi. Inilah teknologi yang kedepannya akan menjadi katalis pertumbuhan utama bagi perusahaan.

Tenang saja, dalam artikel ini, akan kami kupas satu-persatu seluruh lini bisnis Facebook (dan saya yakin habis membaca artikel ini, kamu akan menjadi Facebook Expert).

Part 1 : The Boring, Cash Cow Division

Kalau ditanya bagaimana facebook memperoleh pendapatannya, maka secara simpel jawabannya adalah satu, yaitu iklan.

Facebook, the company merupakan pemilik 2 social media terbesar di dunia, yaitu Facebook dan Instagram. Disinilah mereka memiliki kontrol penuh akan konten yang bisa ditayangkan dalam platform, termasuk iklan yang kamu lihat ketika asik scroll feed atau ketika menonton video kucing.

")

Bahkan >60% seluruh iklan digital di seluruh dunia pada akhirnya berakhir di Google atau Facebook. Meski begitu, keduanya bukanlah kompetitor secara langsung karena perbedaan sifat.

Google melalui Google Adwords merupakan platform iklan yang berbasis intensi atau niat (intent-based ads). Iklan google umumnya muncul ketika pengguna berniat mencari sesuatu di Google search. Contohnya, bila kamu menuliskan “cuci karpet terdekat”, selain menayangkan hasil penelusuran organik, Google juga akan menayangkan iklan yang berhubungan dengan pencarianmu (di bagian paling atas dan bawah). Oleh karena itu, orang yang melihat iklan dari Google umumnya sudah memiliki niat atau ketertarikan.

Sementara, iklan dari Facebook dan Instagram memiliki karakter yang sangat berbeda. Kita menghabiskan waktu di Instagram bukan untuk mencari sebuah informasi, oleh karena itu iklan berbasis intensi tidak akan berjalan efektif. Sebaliknya, Facebook menawarkan apa yang disebut sebagai iklan berbasis minat (interest based ads). Melalui jenis iklan ini, Facebook tidak tahu produk apa yang sedang kamu butuhkan, namun Facebook akan mentargetmu berdasarkan apa yang mungkin kamu suka.

Bila kamu mem-follow akun Nike atau Cristiano Ronaldo, maka Facebook akan memprediksi bahwa kamu menyukai sepakbola dan akan menawarkan iklan sepatu futsal terbaru. Bila kamu akhir-akhir ini sering menonton video masak, maka Facebook akan menawarkanmu iklan kecap terbaru. Bila kamu sering berinteraksi dengan teman-teman di Instagram yang menyukai produk skincare, maka Facebook akan menganggapmu suka skincare.

Disinilah mengapa iklan facebook sangat efektif.

Facebook tahu tentang dirimu melebihi apa yang kamu ketahui tentang dirimu sendiri.

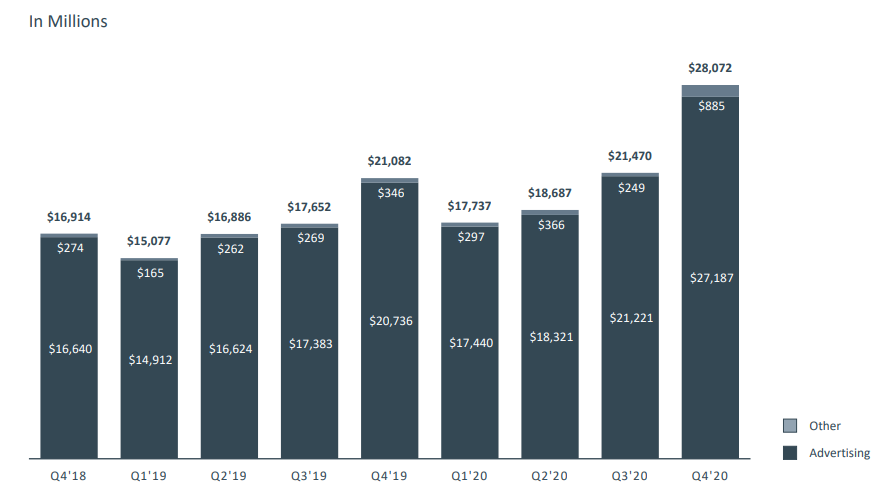

Dan 97% pendapatan Facebook berasal dari iklan. Tren penggunaan iklan digital ini kedepannya akan terus bertumbuh.

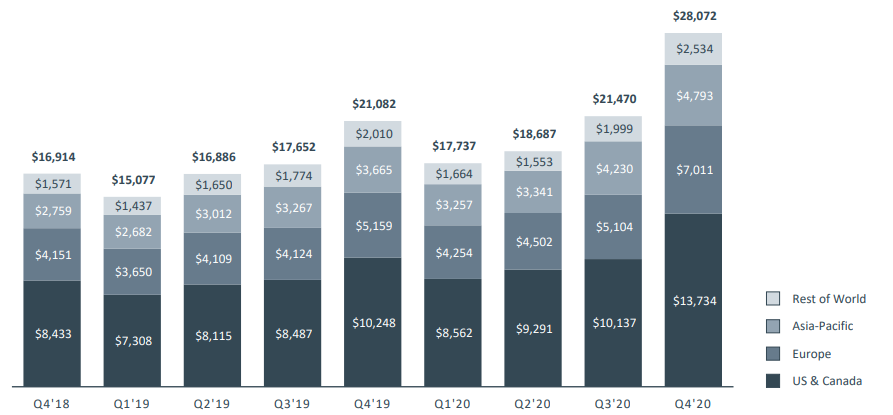

Seperti yang dapat kita lihat, US & Canada memberikan kontribusi sekitar 50% dari total pendapatan, diikuti dengan Eropa. Padahal bila kita lihat, banyak negara dengan jumlah populasi yang tinggi akan menjadi katalis pertumbuhan selanjutnya. Contohnya India, dimana Facebook tahun lalu berinvestasi sebesar Rp 90 Triliun di Jio, yaitu perusahaan telekomunikasi India dengan tujuan meningkatkan infrastruktur internet di India. Bila akses internet di India semakin maju, maka pengguna internet akan semakin banyak, dan pastinya pengguna Facebook dan Instagram juga akan bertambah.

Begitu pula, dengan negara kita. Tak heran per 2020, Menkeu mewajibkan Facebook membayar ppn 10%, karena pemerintah menyadari berapa uang besar potensi yang mereka lupakan dari bisnis dan UKM yang beriklan lewat FB dan IG.

Belum lagi negara dengan populasi besar seperti Brazil dan Afrika yang juga tumbuh pesat.

Sejak melantai di bursa saham AS di tahun 2012, Facebook secara konsisten terus mencatatkan pertumbuhan pendapatan dari iklan. Dan saya yakin tren ini tetap akan berlanjut setidaknya dalam 5 tahun ke depan.

Namun ibarat peternak angsa, tidak semua angsa dapat mengeluarkan telur emas.

Part 2 : The Cow that doesn’t produce milk

Jika Facebook dan Instagram adalah penghasil cash flow yang dashyat, sayangnya tidak semua platform yang dimiliki Facebook memiliki nasib serupa. Messenger dan Whatsapp merupakan platform chat terpopuler di dunia.

Berdasarkan data dari Statista per January 2021, Whatsapp memiliki 2 Miliar pengguna sementara Messenger memiliki 1.3 miliar pengguna. Kami yakin bahwa pengguna di kedua aplikasi tersebut banyak overlap. Namun tetap saja hal ini mengukuhkan bahwa setidaknya 1 dari 3 orang di bumi menggunakan aplikasi dari Facebook untuk berkomunikasi. Meski begitu, keduanya sama sekali tidak memberikan kontribusi pendapatan kepada perusahaan.

Sebelum diakuisisi oleh Facebook di tahun 2012, Whatsapp sempat berencana memasang fee sebesar $1 per bulannya. Namun setelah bergabung bersama Facebook, hingga kini Whatsapp masih menjadi aplikasi gratis dan bisa dibilang terpisah dengan ekosistem Facebook yang lainnya. Sebagai contoh, anda tidak perlu memiliki akun Facebook untuk menggunakan Whatsapp. Selain itu, Facebook bersikeras tidak menggunakan data dari pengguna serta tidak ada satupun iklan dalam Whatsapp.

Berbeda dengan Whatsapp, Messenger adalah aplikasi chat yang sangat berhubungan erat dengan Facebook. Dulunya chat kepada sesama pengguna Facebook dapat dilakukan dalam aplikasi Facebook sendiri. Namun per 2011, Facebook memisahkan fungsi chat menjadi aplikasi terpisah yang sekarang dikenal sebagai Messenger.

Tapi pada intinya, baik Whatsapp dan Messenger adalah aplikasi gratis yang tidak berkontribusi meski keduanya sangat populer.

Mark Zuckerberg di tahun 2019 sempat berencana untuk meng-intregasikan komunikasi antara Instagram, Messenger dan Whatsapp. Sejauh ini, baru Instagram dan Messenger yang terintegrasi, membuat Whatsapp terasa seperti platform yang terpisah. Namun seandainya ketiganya bisa dengan sukses terintegrasi, apa rencana selanjutnya?

Saya melihat Facebook tetap akan menganggap Whatsapp dan Messenger sebagai aset strategis perusahaan yang akan digratiskan selamanya. Mengapa? Ini akan ada hubungannya dengan rencana besar mereka di dunia e-commerce dan pembayaran.

Tapi sebelum masuk ke situ, saya mau membahas sekilas produk mereka yang seringkali terlupakan.

Part 3 : The Forgotten One

Bila Facebook, Instagram, Whatsapp dan Messenger ibarat anak yang paling eksis di kelas, maka Portal dan Workplace adalah siswa yang duduk di belakang kelas dan seringkali dilupakan oleh para guru.

Pernah melihat gadget satu ini?

Dapat dimaafkan kalau anda kira ini adalah tablet android murahan dari China dengan bodi yang tebal. Tapi ini adalah Portal, yang menurut Facebook adalah sebuah “Smart Video Calling with Alexa Built-in”. Penjualan Portal di tahun 2019 mencapai 1 juta buah, bukanlah angka yang besar untuk perusahaan sekelas Facebook. Meski Facebook tidak pernah merilis angka resmi, namun menurut petinggi Facebook Andrew Bosworth, penjualan naik 10x lipat selama pandemi. Saya tidak yakin penjualan tahun 2020 mencapai 10 juta buah, mungkin hanya 1-2 bulan pertama saat pandemi, tidak seterusnya.

Saya yakin tidak banyak orang di luar US & Canada yang mengenal produk ini. Bahkan di Tokopedia, tidak ada satupun toko gadget yang memiliki ready stock.

Selain Portal, Facebook juga memiliki platform kolaborasi untuk perusahaan yang disebut dengan Workplace. Menurut Facebook, Workplace hingga kini sudah memiliki 5 juta anggota berbayar. Sama seperti Portal, Facebook tidak membuka angka pastinya. Di Q4 2020 Facebook hanya membagi pendapatan sebesar US$ 27,187 miliar dari iklan dan US$ 885 juta dari lain-lain. Jadi kita hanya bisa menerka-nerka saya seberapa besar kontribusinya saat ini. Namun secara umum keduanya tidaklah signikan dibanding bisnis iklan digitalnya.

So, sejauh ini kita mengetahui bahwa Facebook memiliki:

Produk yang populer dan menghasilkan uang (Facebook, Instagram)

Produk yang populer namun tidak menghasilkan uang (Whatsapp, Messenger)

Produk yang tidak populer namun menghasilkan uang (Workplace, Portal)

Apa selanjutnya?

Part 4 : Next Growth Catalyst

Sekadar informasi, salah satu edukasi pertama yang didapatkan dari pengguna Shopify (platform untuk membuat website) adalah untuk membuat iklan di Facebook dan Instagram.

Bisa dibilang naiknya popularitas e-commerce dan bisnis erat hubungannya dengan Facebook. Oleh karena itu, sepertinya perusahaan menyadari bahwa ada potensi besar yang masih belum dimanfaatkan oleh perusahaan, yaitu dengan membuat platform e-commerce sendiri, dan membuat payment system sendiri. Ingat Shopee dan Shopee Pay? Ya, Facebook ingin bermain di-dunia e-commerce, hanya saja dengan skala global.

Part 4.1 : Social Commerce

Dengan lebih dari 2.2 milyar pengguna aktif produk Facebook setiap bulannya, agaknya “sangat disayangkan” bila setiap transaksi yang dibangun dari interaksi social media berakhir di luar platform Facebook.

Inilah kenapa Facebook sangat berambisi untuk mengembangkan Facebook Shop.

Nantinya melalui FB Shop, seluruh transaksi dapat diselesaikan didalam aplikasi Facebook dan teman-temannya.

Bayangkan bila kamu melihat iklan sepatu yang sangat menarik, dan kamu dapat membelinya tanpa harus membuka Tokopedia atau website mereka yang membingungkan. Atau mungkin kamu mau tanya-tanya dulu sama CS-nya tentang ukuran sepatu yang pas untuk kaki kamu di WhatsApp. Namun setelah memperoleh jawaban, transaksi dapat diselesaikan di WhatsApp?

Isn’t that awesome?

Seluruh perjalanan customer (customer journey) dapat diselesaikan dalam platform Facebook.

Step 1 (Awareness) :

Kamu melihat iklan sepatu di Instagram

Step 2 (Interest) : Kamu tertarik dan ingin melihat koleksi lainnya dari brand yang sama melalui akun Instagram mereka

Step 3 (Purchase) : Kamu memutuskan untuk membeli langsung di Instagram

Step 4 (Retention) : Penjual akan memberi notifikasi bahwa order sudah dikirim, serta memberi promosi lainnya melalui DM Instagram.

Step 5 (Advocacy) : Kamu menyukai sepatu barumu, dan memutuskan untuk membagikan fotonya di Instagram.

Semuanya, dalam 1 aplikasi.

Inilah kenapa Mark Zuckerberg sangat serius untuk mengembangkan Facebook Shops. Tahun lalu, Facebook sudah bekerjasama dengan Shopify, Bigcommerce, WooCommerce dan berbagai platform website builder lainnya.

Dan tentunya ini juga bermanfaat bagi pemilik bisnis dan online shop. Transaksi yang mudah akan memperbesar peluang terjadinya penjualan. Masih ingat barang di Shopee yang pada akhirnya berakhir di keranjang dan tidak pernah terbeli?

Say good bye, karena kedepannya, proses tertarik s/d transaksi selesai mungkin hanya membutuhkan waktu beberapa detik.

Namun Facebook Shop sendiri tidaklah cukup. Tantangan lainnya adalah dalam hal pembayaran. E-commerce seperti Shopee dan Tokopedia memahami betapa pentingnya proses pembayaran yang mudah, oleh karena itu mereka menggunakan Shopee Pay dan Ovo. Pembeli tidak perlu repot melakukan transfer untuk setiap pembelian kecil. Inilah jawaban Facebook untuk masalah itu.

Part 4.2 : Facebook Diem dan Novi

Facebook Diem adalah mata uang digital yang dikembangkan oleh Facebook. Sementara Facebook Novi adalah dompet digital yang akan digunakan untuk menyimpan Diem.

Keduanya bisa dbilang merupakan proyek ambisius Facebook untuk memiliki sistem finansialnya sendiri. Dibuat dengan sistem blockchain, Diem akan menjadi proyek cryptocurrency pertama yang akan diadopsi oleh masyarakat luas di seluruh dunia.

Sejauh ini, memang masih belum ada kepastian kapan keduanya akan dirilis. Namun Facebook sudah menunjukkan keseriusannya dengan menempatkan David Marcus, mantan President Paypal sebagai Head of Facebook Financial (F2).

Bila keduanya sudah rilis, maka potensinya akan menjadi sangat besar. Bukan hanya transaksi e-commerce yang dapat diselesaikan melalui platform Facebook menggunakan mata uang yang dibuat Facebook, namun kedepannya, bisa jadi seluruh transaksi finansial dapat diselesaikan di Whatsapp.

Mau kirim uang ke temanmu yang lagi kuliah di Swedia? Cukup lewat Whatsapp.

Mau bayar DP untuk pembelian rumah? Pakai Whatsapp.

Mau menyuap seseorang agar proyek bisnismu bisa berjalan lancar? Pakai Whatsapp. (loh kok)

Part 4.3 : The Big Picture

Bila selama ini, produk Facebook seperti Instagram dan Whatsapp digunakan sebagai media untuk berkomunikasi. Maka kedepannya, dengan Facebook Shops dan Facebook Novi. Instagram, Facebook dan Whatsapp akan bisa menjadi media untuk perdagangan dan finansial.

Membuat mereka menjadi bagian yang jauh lebih berharga dan tidak terpisahkan dari hidup kita.

Bagi Facebook sendiri, ini bisa menjadi peluang bisnis yang sangat bagus. Belajar dari VISA dan Mastercard, bila Facebook bisa memotong sekian persen dari setiap transaksi yang terjadi dalam aplikasi, maka keuntungannya sangat besar.

Seberapa besar?

Valuasi bisnis Visa dan Mastercard (bila digabung) setara dengan valuasi bisnis Facebook. Payment processor adalah sebuah peluang bisnis yang sangat besar dan wajar saja Facebook ingin mengambil bagian dalam industri yang atraktif ini.

Apakah kita sudah selesai membahas seluruh bisnis Facebook?

Sayangnya belum.

Bahkan apa selanjutnya kita bahas adalah bagian yang paling menarik, yang membuat saya pribadi memutuskan untuk berinvestasi di Facebook.

Part 5: The Next Computing Shift

Part 5.1 : Facebook Reality Labs

Perhatian, bagian ini mungkin akan menjadi prediksi terhadap masa depan komputer.

Facebook memiliki sebuah divisi yang disebut sebagai The Reality Labs. Disinilah Facebook mengembangkan teknologi untuk merealisasikan visi mereka tentang AR/VR (Augmented Reality/Virtual Reality).

Pada dasarnya AR dan VR merupakan teknologi yang berbeda.

VR adalah teknologi yang membuat pengguna dapat berinteraksi dengan suatu lingkungan yang disimulasikan oleh komputer. Kalau kalian pernah menonton Ready Player One atau Sword Art Online, maka keduanya adalah contoh dari VR dimana pengguna dapat merasakan pindah ke dunia baru yang disimulasikan oleh komputer.

Sebaliknya AR adalah teknologi yang memproyeksikan objek digital maya ke dalam realita nyata yang dilihat melalui komputer. Contoh paling populer dari AR adalah Pokemon Go, dimana melalui kamera, kita dapat melihat Pokemon hadir dan berjalan di dunia nyata. Namun teknologi AR di masa depan mungkin akan lebih mirip Iron Man dan Jarvis dimana kita dapat melihat informasi di dunia nyata secara realtime.

Kabarnya, ada lebih dari 10.000 karyawan tetap Facebook yang secara khusus bekerja di Facebook Reality Labs untuk mengembangkan teknologi AR/VR. Just for info, Facebook adalah salah satu perusahaan tech terbesar di dunia dan merupakan tujuan utama para lulusan Ivy League seperti Harvard, Stanford, MIT, dll. Bisa dibilang mereka hanya hire “the best of the best engineer in the world”.

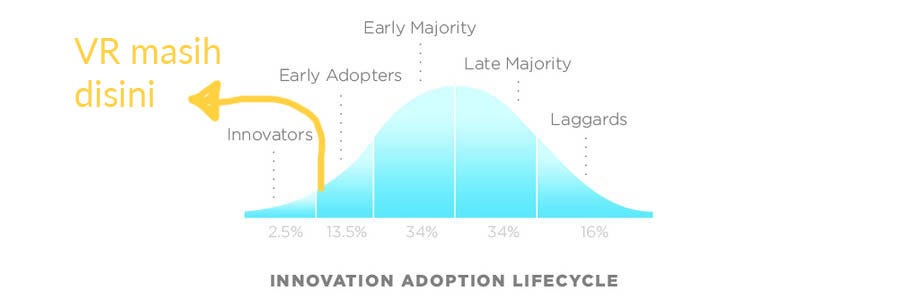

Tidak ada satupun perusahaan teknologi lain di dunia yang menginvestasikan SDMnya untuk mengembangkan AR/VR. Jadi dalam balapan ini, Facebook seharusnya berada di garis terdepan. Tapi pertama akan kita bahas dari sisi VR (yang sudah lebih matang dibanding AR).

Part 5.2 : Oculus VR

Oculus, yang diakuisis oleh Facebook di tahun 2014 kini menjadi ujung tombak perusahaan untuk berinovasi dan mendobrak dunia VR.

Oculus Quest 2 yang dirilis Oktober 2020 sudah mencatat penjualan 1 juta unit hanya dalam tempo waktu 3 bulan, jauh lebih cepat dibanding Oculus Quest seri pertama yang membutuhkan waktu lebih dari 1 tahun. Meski begitu, kita baru pada tahap awal dalam adopsi teknologi VR.

Kalau berdasarkan lifecycle, perusahaan seperti Sony dengan PS VR dan Facebook dengan Oculusnya bisa dibilang sudah cukup berhasil dalam mempopulerkan gadget berbasis VR. Namun apa yang ada sekarang barulah menyentuh permukaan. Sebagai perbandingan, penjualan total PS4 sudah mencapai 114 juta unit sementara penjualan PS VR hanya 5 juta unit.

Memang sekilas penjualan Oculus secara keseluruhan masih kalah dibanding PS VR. Namun itu semata karena brand Playstation yang sudah dikenal oleh orang diseluruh dunia serta jaringan distribusi yang lebih luas.

Bila melihat trackrecord Facebook dalam perangkat keras seperti Facebook Phone yang gagal total, atau Portal yang tidak terlalu sukses, mungkin kita wajib ragu bagaimana nasib Oculus ini ke depannya. Oleh karena itu saya cukup kaget (secara positif) kalau Facebook ternyata berhasil meng-hire Hugo Barra sebagai VP of Oculus dan kemudian VP of VR.

Saya mulai mengikuti sepak terjang Hugo Barra ketika dia tampil di keynote Google mempresentasikan tablet Nexus 7 (yang akhirnya saya beli karena terpukau dengan presentasi tersebut). Di tangan Hugo, penjualan Nexus terus naik dan menelurkan berbagai tablet dengan resepsi positif dari media dan masyarakat. Hingga kemudian dia dibajak oleh Xiaomi di tahun 2013.

Coba tebak apa yang terjadi? Seri Google Nexus pada akhirnya tamat di tahun 2016. Di saat yang sama, Hugo berhasil membawa Xiaomi, brand kecil asal China yang nyaris tidak dikenal menjadi salah satu pemain terbesar dalam industri smartphone global. Oleh karena itu, saya cukup yakin dia bakal mampu mempopulerkan Oculus. Bagaimana dengan AR?

Part 5.3 : Facebook Smartglass AR

Pada dasarnya filter di Instagram atau Facebook merupakan sebuah bentuk aplikasi paling sederhana dari AR. Bahkan Facebook sendiri telah merilis Spark AR yang merupakan pusat edukasi untuk developer yang ingin mengembangkan AR.

Namun AR yang menjadi poin pembicaraan kita bukanlah filter Instagram, tapi seperti ini:

Dimana gadget dapat secara realtime menayangkan informasi yang relevan tanpa harus diberi perintah oleh pengguna. Sekitar 5 tahun yang lalu kita sempat dihebohkan dengan rencana Google untuk merilis Google Glass yang pada akhirnya tidak pernah terjadi. Apple-pun sempat dikabarkan sedang mengembangkan Smart Glass, namun juga tidak ada informasi lanjutan.

Tapi kali ini, saya cukup yakin justru Facebook akan menjadi perusahaan pertama di dunia yang akan mempopulerkan smart glass. Di acara Facebook Connect 2020, Mark Zuckerberg membagikan teaser tentang kolaborasi mereka dengan Ray-Ban.

Setidaknya melalui akun ini sudah ada kerjasama resmi antara Facebook dan Rayban. Tapi ini saja belum cukup exciting. Facebook juga berencana merilis smart watch baru. Tapi bukan smartwatch seperti yang sudah ada di pasaran seperti Apple Watch atau Galaxy Watch. Menurut saya, ini akan jauh lebih gila dari apapun yang kamu bayangkan sebelumnya.

Part 5.4 : Neural Interface

Inilah teknologi EMG atau electromyography yang dikembangkan oleh Facebook Reality Labs. Teknologi EMG dapat membaca aktivitas neuron pada tangan yang kemudian dapat dikonversikan menjadi sinyal digital. Sinyal digital tersebut kemudian dapat digunakan sebagai alat kontrol digital yang disebut sebagai Neural Interface. Apa gunanya?

Ini salah satunya aplikasi dari Neural Interface. Jika kamu termasuk orang yang bisa mengetik tanpa melihat keyboard, maka kamu pasti tahu bahwa setiap gerakan jari secara tidak sadar berasosiasi dengan sebuah huruf atau angka pada keyboard. Bagaimana kalau dengan neural interface, setiap gerakan jarimu dapat dibaca dan dikonversi menjadi huruf atau angka. Bahkan ketika kamu menggerakan jari diatas meja kayu atau bahkan di tengah udara?

Terdengar gila, namun teknologi ini sudah dekat di depan mata. Bila Facebook Smart Watch menggunakan teknologi seperti ini, bagaimana mungkin smart watch Apple atau Samsung yang masih menggunakan touchscreen berukuran 2 inci dapat bersaing?

Dan bayangkan juga bila teknologi serupa diadopsi untuk AR serta VR. Kamu dapat mengontrol kacamata AR tanpa harus menekan tombol di dekat kepala, atau menggunakan kontrol suara yang akan membuatmu terlihat seperti orang aneh di tengah jalan.

Di VR, teknologi ini juga dapat mengubah caramu berinteraksi dengan objek digital. Bila sebelumnya interaksi dengan objek digital hanya direpresentasikan dengan sebuah tombol, maka dengan Neural Interface, pengguna dapat membuat interaksi yang lebih spesifik, seperti mencubit, mengiris, memukul, menyentuh, atau gerakan tangan apapun se-natural dengan interaksi di dunia nyata.

This is game mindblowing. 🤯

Part 5.5 : The Bigger Picture

Komitmen Facebook dalam mengembangkan teknologi AR/VR sudah tidak perlu diragukan lagi. Tidak seperti Google yang kerap kali dengan mudah membatalkan proyek yang dirasa tidak berjalan (Stadia, Daydream, Cardboard, Project Ara, etc), Facebook jauh lebih konsisten dan sabar dalam mengembangkan teknologi baru.

Meski begitu, apa yang dilakukan Facebook ini penting karena sebagai big tech, sejauh ini Facebook berada di posisi yang rawan terhadap kebijakan perusahaan lain, terutama perusahaan yang mengembangkan sistem operasi (Microsoft, Google dan Apple). Isu ini akan saya bahas di bagian lain (Investment Risk).

Satu hal yang perlu digarisbawahi, terlihat jelas bahwa Mark Zuckerberg ingin menciptakan sistem operasi sendiri dibawah bendera Facebook. Membuat sistem operasi baru untuk smartphone dan bersaing dengan Android atau iOS akan sangatlah sulit, itulah kenapa mereka justru berfokus menjadi pemain awal dalam generasi komputer selanjutnya, yaitu yang berbasis AR/VR.

Part 6 : Investment Thesis

Kembali lagi ke poin awal, mengapa berinvestasi di Facebook?

Tesis 1 : Valuasi yang sangat murah

Harga saham Facebook saat ini merepresentasikan P/E sebesar 27x dan Forward P/E sebesar 21x. Dengan trackrecord pertumbuhan pendapatan sekitar 20-30% setiap tahunnya, PEG (Price Earning Growth) perusahaan dibawah angka 1.

Ini adalah angka yang sangat fair untuk perusahaan berkualitas seperti Facebook. Fair, namun tidak murah. Terus kenapa saya bilang valuasinya murah?

Karena angka laba bersih Facebook sama sekali tidak merefleksikan kondisi yang sebenarnya.

Bila kita dari laporan keuangannya, Facebook di tahun 2020 mencatat biaya “Research and Development (R&D)” sebesar $18,4 milyar atau setara dengan 21.6% dari pendapatan. Ini adalah pengeluaran yang berkaitan dengan pengembangan teknologi baru seperti AR/VR, Blockchain, dll. Dan seluruh teknologi tersebut belum dimonetisasi secara maksimal.

Tidak seperti growth capex yang biayanya dikapitalisasi (atau dibagi) dalam beberapa tahun, Facebook menggunakan metode expensing yang artinya seluruh biaya langsung dikurangkan dari pendapatan dalam tahun yang sama.

Seandainya bila kita membuat adjustment dimana biaya R&D hanya 25% yang dikurangkan, maka nilainya menjadi $4.6 milyar. Efeknya, laba operasional perusahaan dapat naik menjadi $13.8 milyar ($18.4milyar dikurangi $4.6 milyar), dan dengan asumsi pajak korporat sebesar 21%, maka ini dapat meningkatkan laba bersih sebesar $10.9 milyar, menjadi $40 milyar ($29.1 milyar + $10.9 milyar). Adjustment ini menunjukkan bahwa valuasi Facebook yang sebenarnya adalah P/E 19.8x dan Forward P/E 14.3x.

Menurut saya, Forward P/E sebesar 14.3x untuk perusahaan yang konsisten bertumbuh diatas 20% setiap tahunnya merupakan kesempatan investasi yang sangat langka.

Tesis 2 : Founder yang masih aktif

Dari seluruh perusahaan teknologi raksasa, hanya Facebook satu-satunya perusahaan dimana pendirinya masih aktif sebagai CEO. Sebagai perbandingan :

Apple didirikan oleh Steve Jobs dan Steve Wozniak. Saat ini dipimpin oleh Tim Cook

Google didirikan oleh Larry Page & Sergey Brin. Saat ini dipimpin oleh Sundar Pinchai

Microsoft didirikan oleh Bill Gates. Saat ini dipimpin oleh Satya Nadella

Amazon didirikan oleh Jeff Bezos. Saat ini dipimpin oleh Andy Jassy

Alibaba didirikan oleh Jack Ma. Saat ini dipimpin oleh Daniel Zhang

Ini adalah pertimbangan yang bersifat kualitatif, namun saya percaya bahwa perusahaan yang dipimpin oleh foundernya sendiri akan lebih memperhatikan keuntungan jangka panjang perusahaan dibanding CEO yang baru saja dipilih. Apalagi Mark Zuckerberg masih tercatat memiliki 28.2% dari total saham Facebook.

Dengan kondisi seperti ini, tentunya kepentingan manajemen dan pemegang saham tentunya akan dapat lebih diperhatikan.

Sebagai bonus, Facebook juga sangat memperhatikan isu diversitas. Sebagai contoh, Sherly Sandberg yang menjabat COO (Chief Operating Officer) Facebook mungkin merupakan satu-satunya pemimpin wanita di industri teknologi yang tetap memegang posisinya selama 13 tahun non-stop.

Tesis 3 : Effective Capital Allocator

Salah satu keputusan terpenting bagi manajemen sebuah perusahaan adalah dalam hal mengalokasikan modal yang dimiliki. Manajemen yang baik adalah mereka yang dapat menggunakan modal yang dimiliki untuk memaksimalkan nilai perusahaan. Dalam hal, ini Facebook adalah salah satu yang terbaik di dunia.

Secara umum, keputusan alokasi modal dapat dibagi menjadi 5, yaitu:

Membayar hutang

Membagikan dividen

Share buyback

Akuisisi

Membiaya Proyek Internal

Facebook tidak memiliki hutang, maka tidak ada hutang yang bisa dibayar. Selain itu, sebagai perusahaan dengan ROIC sebesar 22.19%, sangat tidak masuk akal bila kas yang tersedia justru harus dikembalikan sebagai dividen. Investor wajib gembira karena Facebook tidak pernah membagikan dividen.

Sebaliknya Facebook sering sekali melakukan shares buyback. Ditahun 2021, Facebook mengumumkan rencana buyback mencapai $ 25 milyar atau setara dengan 3.5% dari nilai kapitalisasi perusahaan. Mempertimbangkan valuasinya yang masih murah, maka buyback adalah keputusan yang tepat untuk mencegah dilusi. Sebagai investor, kita tidak ingin kepemilikan di perusahaan yang bagus justru mengalami dilusi (akibat penerbitan saham baru atau exercise employee stock option).

Dalam hal akuisisi, Facebook juga jauh lebih hati-hati dibanding kawannya sesama perusahaan teknologi raksasa. Sejak IPO, Facebook hanya ada 4 akuisisi yang nilainya diatas $ 1 milyar, yaitu Instagram (2012), Whatsapp (2014), Oculus (2014) dan Kustomer (2020). Bahkan kalau kita perhatikan, dari tahun 2015 sampai tahun 2019, hampir tidak ada akuisisi yang bernilai fantastis.

Apa sebabnya?

Kalau saya harus menebak, kemungkinannya adalah faktor Dave Wehner, CFO (Chief Financial Officer) dari Facebook.

Wehner mungkin adalah CFO paling pesimis yang pernah ada. Sebagai contoh, untuk earning call tahun 2017, dia sempat mengatakan:

“Our total revenue growth rates will continue to decelerate in the second half of 2018, and we expect our revenue growth rates to decline by high-single digit percentages from prior quarters sequentially in both Q3 and Q4.” – Wehner

Umumnya manajemen selalu mengeluarkan prediksi yang sangat optimis dalam setiap earning call, tidak seperti Dave Wehner. Hasilnya?

Pada tahun 2018, Facebook mencatat pertumbuhan pendapatan sebesar 37%, jelas bukan “high single digit”.

Meski kurang tepat, prediksi Wehner yang kelewat konservatif ini sangatlah diperlukan untuk mengimbangi kebiasaan para CEO yang terlalu optimis. Dalam 2 tahun sejak IPO, Facebook menyelesaikan 3 akuisisi raksasa, yaitu Instagram, WhatsApp dan Oculus. Wehner diangkat menjadi CFO pada Juni 2014 dan sejak itu, Facebook tidak pernah membuat akuisisi diatas $1 milyar. Hats off to you sir.

Meski terdengar keren, M&A (Merger & Acquisition) adalah aktivitas #1 yang bertanggung jawab terhadap erosi nilai perusahaan. Bahkan menurut Harvard Business Review, 70%-90% M&A berakhir gagal. Itulah kenapa, saya pribadi menyukai manajemen Facebook yang sangat berhati-hati sebelum menggunakan modalnya untuk M&A.

Namun disisi lain, Facebook sangat agresif dalam berinvestasi pada proyek internal. Seperti tweet yang sebelumnya saya bagikan. Ada lebih dari 10.000 full time employee yang bekerja khusus di divisi AR/VR. Sebagai perbandingan, kompetitor terdekatnya, yaitu Apple hanya mengalokasikan 1.000 karyawan untuk mengembangkan teknologi AR/VR. Ini membuat saya pribadi percaya bahwa Facebook berada di garis terdepan dalam teknologi AR/VR.

Overall, saya sangat puas dengan kebijakan alokasi modal Facebook. Mereka menghindari kebijakan yang menghabiskan uang, namun disisi lain tidak ragu untuk menggunakan modal mereka pada aktivitas yang dapat menciptakan nilai perusahaan.

Part 7 : Catalyst

Dalam jangka waktu 5 tahun kedepan, Facebook memiliki beberapa katalis, seperti :

Rilis AR/VR devices. Facebook berencana merilis smartwatch dan smartglass di tahun 2021. Meski biasanya produk generasi pertama jarang mendapat apresiasi positif, hal ini bisa bertindak sebagai katalis. Apalagi Oculus Quest 2 yang menunjukkan peningkatan yang signifikan dibanding Quest 1, dan Quest 3 bisa dipastikan akan lebih baik lagi.

Multiples rerating. Diantara semua saham FAANG+M (Facebook Apple Amazon Netflix Google dan Microsoft), Facebook memiliki valuasi terendah. Dalam 2 bulan terakhir (Februari dan Maret 2021), kita melihat ada tanda-tanda rotasi dari growth ke value. Dimana saham yang naik banyak di tahun 2020 seperti TSLA, SE mengalami penurunan yang cukup drastis. Sementara saham yang belum naik di tahun 2020 seperti MO, CVS, LMT mulai menunjukkan kenaikan harga. Facebook yang termasuk “value play” bisa diuntungkan melalui tren ini.

Pemilu yang masih jauh. Facebook menjadi pusat perhatian selama kampanye pemilu karena dianggap bertanggung jawab atas penyebaran misinformasi. Usai pemilu dapat membantu memulihkan imej negatif masyarakat terhadap perusahaan. Terlebih lagi, akhir-akhir ini Amazon menjadi pusat perhatian karena kebijakannya yang tidak etis terhadap tenaga kerja. Masyarakat mudah lupa, namun mereka tetap membutuhkan sosok untuk dibenci. Ini menguntungkan buat Facebook.

Full rollout untuk Facebook Shops. Facebook Shops merepresentasikan potensi monetisasi baru bagi perusahaan. Sejauh ini, Facebook berencana untuk menarik 5% dari setiap transaksi yang dilakukan dalam aplikasi mulai Agustus 2021. Meski terdengar besar, jumlah ini masih jauh lebih kecil daripada biaya komisi yang ditarik e-commerce seperti Etsy, Ebay atau Amazon. Selain itu, saya yakin merchant bersedia membayar biaya 5% bila artinya transaksi dapat segera diselesaikan sebelum customer berubah pikiran (mengurangi friksi). Ini juga merupakan bentuk perluasan ekosistem dan fungsi dari social media yang sebelumnya sebagai discovery center, menjadi transaction center. Mirip dengan apa yang berhasil dilakukan oleh Alibaba dan Tencent dengan super apps-nya.

Part 8 : Investment Risk

Sebagai salah satu perusahaan teknologi terbesar di Amerika Serikat, Facebook memiliki beberapa risiko, yaitu:

Implementasi ATT pada iPhone. Rencana Apple untuk mengimplementasikan ATT (App tracking transparency) berisiko mengancam bisnis advertising perusahaan. Melalui ATT, setiap aplikasi perlu memperoleh izin dari pengguna untuk dapat mengakses IDFA (Identifier for Advertiser). Bila tidak memperoleh izin, maka Facebook tidak dapat mengetahui aktivitas online dari pengguna dan hal ini akan mempengaruhi akurasi dari targeting iklan mereka. Di satu sisi, hal ini dapat membuat kualitas iklan dari Facebook menjadi berkurang (dari sisi pengiklan). Namun disisi lain, ini juga akan mendorong pengiklan untuk mengadopsi Facebook Shops agar seluruh transaksi dapat dilakukan dalam ekosistem Facebook yang sepenuhnya dapat direkam oleh perusahaan.

Adanya narasi untuk memecah big tech. Sebagian congress atau pemerintah merasa bahwa perusahaan big tech seperti Google, Amazon dan Facebook terlalu besar, kuat dan memegang posisi monopoli. Saya pribadi merasa hal ini tidak akan mungkin terjadi, apalagi big tech telah mengeluarkan banyak sekali uang untuk melobi anggota pemerintah. Namun seandainya terjadi, investor Facebook tidak perlu ragu karena nilai saham secara keseluruhan saham pasti akan naik.

Competition in Big Tech. Facebook bukan satu-satunya perusahaan yang tertarik untuk mengembangkan teknologi VR. Kedepannya, Facebook harus berhadapan dengan Microsoft, Apple dan Google yang masing-masing memiliki visi misinya sendiri terhadap AR/VR dan didukung oleh ekosistem yang berbeda. First mover advantage akan memegang peranan besar disini dalam menentukan standar industri, namun tidak ada jaminan bahwa Facebook akan diterima sebagai standar.

More scrutiny from government. Pada bulan Februari kemarin, pemerintah Australia memaaksa Facebook dan Google untuk memberikan kompensasi kepada newscorp (perusahaan media). Argumennya, Facebook dan Google memperoleh manfaat yang besar tanpa pernah membayar sepersenpun kepada perusahaan media. Meski Facebook sempat mengancam untuk mem-blok seluruh akun halaman newscorp di Australia, pada akhirnya Facebook bersedia membayar (Google sedari awal bersedia membayar tanpa mengancam). Tidak menutup kemungkinan adanya kebijakan dari pemerintah di berbagai negara yang akan dapat merugikan Facebook (setidaknya dalam jangka pendek).

Part 9 : Target Price

Tidak ada harga target harga tetap.

Selama facebook masih konsisten mencetak pertumbuhan revenue diatas 20%, maka harga wajarnya adalah 35x P/E atau multiple yang sama dibanding perusahaan big tech seperti Apple, Google dan Microsoft.

Dibandingkan ketiganya, ukuran Facebook secara kapitalisasi pasar masih lebih kecil sehingga memiliki potensi pertumbuhan yang masih lebih tinggi.

Apalagi, seperti yang kita ketahui dengan jelas, mayoritas pendapatan Facebook baru berasal dari iklan. Seandainya investment thesis berjalan lancar, kita akan melihat kontribusi pendapatan baru dari lisensi (AR/VR), dan transaksi keuangan (Facebook Shop/Facebook Pay dan Novi).